地方都市で開業して2021.12には、20周年を迎えました。

地価公示・固定資産評価のポイントもない時に開業した経緯等から地方都市にありながら比較的多くの民間受注を経験してきました。

その中でも、底地については、開業した当初から何度か経験しており、近年、相続・事業承継あるいは会計監査、雇用関係を前提とした譲渡などで仕事の受注・お問い合わせレベルを含め多くのご相談をいただくことからこの機会に評価方法をまとめてみることにしました。

依頼目的は様々ですが、大きく分けると、(Ⅰ)事業承継・M&A等を目的とする第三者への底地の売却を前提とした評価と(Ⅱ)相続等を背景とした借地権者による底地の買取を前提とした評価に大別されます。

(Ⅰ)はロードサイドの事業用定期借地権(借地借家法第23条)付底地であることが多く、鑑定評価上は、不特定多数の第三者を対象とする「正常価格」となります。(Ⅱ)は旧法上の借地権であることが多く、鑑定評価上は、借地権者が底地を買い取ることにより完全所有権を取得するという意味で、単純な借地権+底地価格に+アルファが生じる市場限定が発生しており、把握する価格も第三者を前提とした正常価格とは乖離した「限定価格」となります。

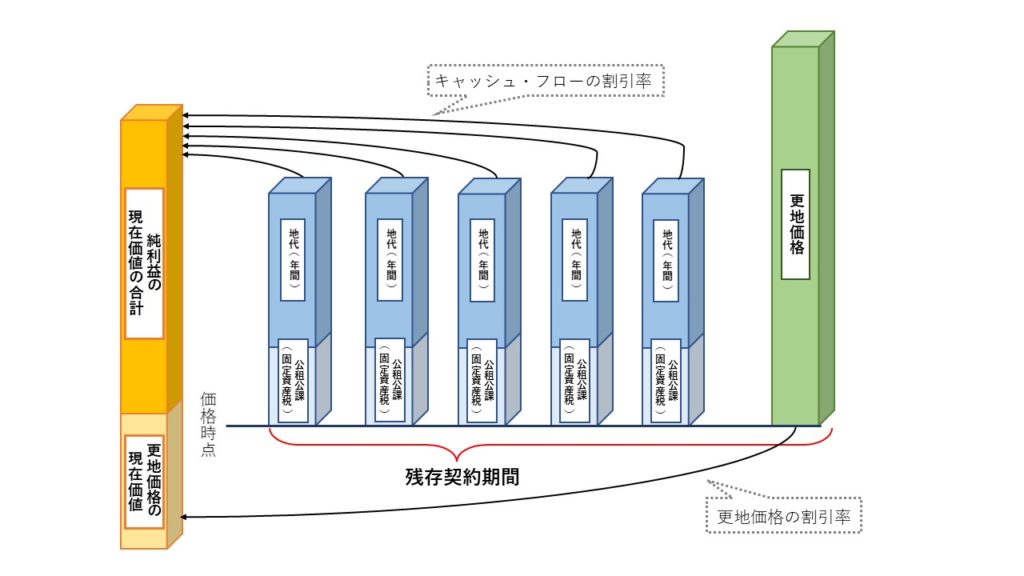

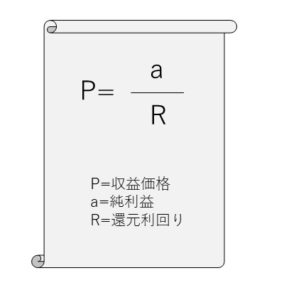

更に、(Ⅰ)は、契約期間の満了とともに、契約が確定的に終了する(現実には再契約されることもありますが、その場合も地代は新規賃料となります)ことから底地の収益性の把握も残存契約期間を反映した有期で把握するのに対し、(Ⅱ)は、借地借家法上の保護を受ける旧法上の借地権であることから収益方式も永久還元となります。

以下、評価プロセスを大まかに図式化すると、以下のようになります。

(Ⅰ)事業承継・M&A等を目的とする第三者への底地の売却を前提とした評価

(Ⅱ)相続等を背景とした借地権者による底地の買取を前提とした評価

1. 底地正常価格(a)

2. 借地権価格(b)

(正常地代 - 現行地代) ☓ 取引の対象となる部分 ÷ 還元利回り=借地権価格

※更地に対する割合も検証の上、借地権価格を算出します。

3. 寄与配分額

完全所有権価格(更地価格)- (底地正常価格(a)+借地権価格(b))

☓ 寄与配分率※ =寄与配分額(c)

※1/2法、1/3法等があります。

4. 底地限定価格

(a) + (b) =底地限定価格

◎その他、貸している土地(底地)、借りている土地(借地)関連の評価、地代水準等でお困りの際はお気軽にお問い合わせ下さいませ。