不動産鑑定においては、利用単位毎の評価とか、取得者ごとの評価という概念が稀薄です。これに対して、相続土地の評価単位については、地目別評価が原則となります。

Ⅰ.不動産鑑定と税務評価の考え方の相違について

ケース1:自宅に隣接する貸駐車場がある場合

◎相続税の申告では2利用単位となる。

自宅敷地 1,500m² → 広大地に該当するかどうかの判断が必要になります。

貸駐車場 500m² → 雑種地扱い

◎鑑定士は駐車場部分は自用地と同等と判断し、2,000m² の土地を一つの画地として評価をします。

但し、時価で争った場合は2,000m² を一つの画地とすることが妥当です。

(貸駐車場には借地権が成立し得ず、数ヶ月もあれば、完全な自用地になるから)

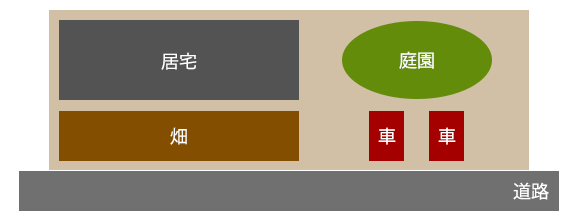

ケース2:自宅敷地と畑が隣接している場合

地目別評価の原則に基づき、自宅の敷地の用に供されている「宅地」と「畑」はそれぞれ1評価単位として評価します(評基通7)。

但し、自宅敷地と畑の位置関係、畑の大小、利用形態等からして家庭菜園程度の畑である場合には、自宅敷地として評価します。

すなわち、地目の判定に当たっては、土地の現況及び利用目的に重点を置き、部分的にわずかな差異が存するときでも、土地全体としての状況を観察して定めることとされていること(不動産準則68)、宅地を建物の敷地及びその維持若しくは効用を果たすために必要な土地と定義していること(不動産準則68(三))から、自宅の敷地の一部を利用している家庭菜園程度の畑であって、塀や垣根などによって明確に区分されていない場合には、その全体を「宅地」として評価します。

旧来からの農家住宅等は一団の土地上に、母屋、離れ、作業小屋や倉庫のほかに、畑が併存しているといった場合があります。このような場合に評価単位の取り方によって、「広大地補正率」が異なり、評価額に影響を与えます。

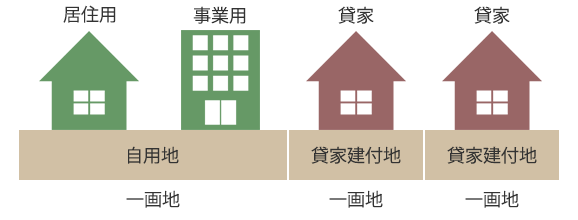

ケース3:自用地と貸家建付地が隣接する場合

宅地は「利用の単位」毎に評価します。利用の単位とは、自用、貸付の用、貸家の用に供されている各画地をいいます。

所有する宅地を自ら使用している場合は、居住の用か事業の用かにかかわらず、その全体の1画地の宅地とします。又、貸家建付地(貸家の敷地の用に供されている宅地をいいます。)がある場合は、別の評価単位として評価します。

貸家建付地を評価する場合において、貸家が数棟ある時には、原則として各棟の敷地ごとに一画地の宅地とします。

尚、サブリースについては、数棟ある場合も全体を一画地の宅地とします。

利用の単位の把握にあたっては賃借の状況を把握しなければなりませんが、その際には使用貸借は権利の付着がないものとして考えていく場合があります。

Ⅱ.具体例による検証

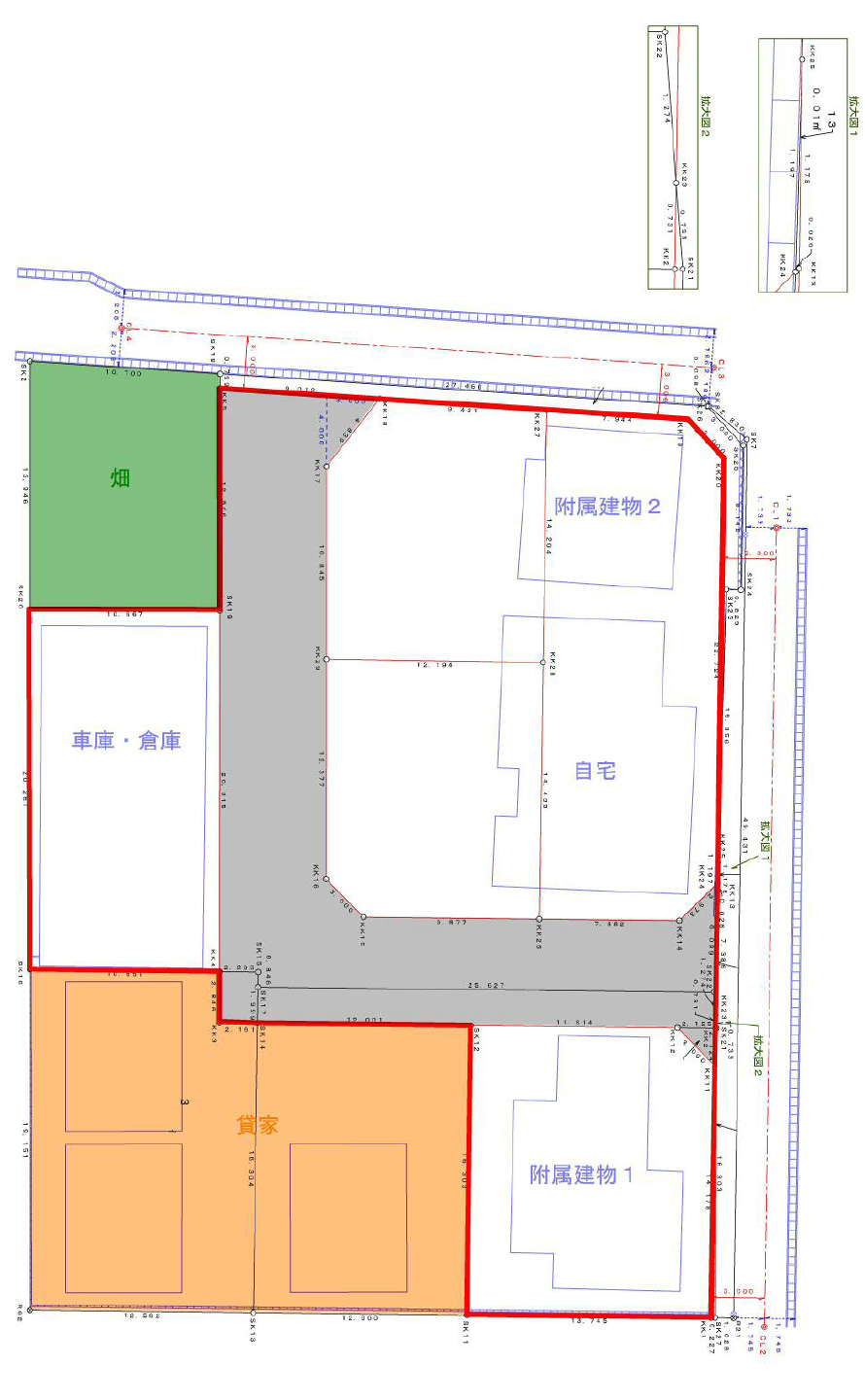

弊社では岐阜県、愛知県を中心に、20件以上、「広大地」意見書を作成してますが、相続税評価の原則となる地目別評価の実例として近年の開発想定図を紹介します(但し、個人情報保護の観点から画地配置等は変更しております)。

弊社では岐阜県、愛知県を中心に、20件以上、「広大地」意見書を作成してますが、相続税評価の原則となる地目別評価の実例として近年の開発想定図を紹介します(但し、個人情報保護の観点から画地配置等は変更しております)。

下記の「開発想定図」は、某市町村 市街化区域における旧来からの農家住宅で一団の土地(約1,900m² )の中に、母屋、附属建物1(離れ)、附属建物2※(所有者の子どもの自宅)、車庫・倉庫に加え、畑と貸家3棟が認められます(※については、使用貸借)。

母屋、附属建物1~2、車庫・倉庫については、自用地であり、一体性が認められますが、畑については、擁壁で区切られており、「地目」毎の評価単位の原則から別の評価単位となります。貸家3棟についても、「利用の単位」の区分により別の評価単位となります。

そこで本件では、母屋、附属建物1~2、車庫・倉庫(約1,420m² )を一団の単位ととらえ、広大地の適用を試みています。

本件では、開発指導調整課における照会を踏まえ、一団の土地の中にL字型の開発道路を想定。貸家3棟についても、接道を確保することにより、税法上の評価単位の解釈、合法性にも適った開発想定としています。

弊社では近傍の開発事例(開発登録簿、添付の開発図面)も付属資料(位置図付)で掲載し、戸建開発の需要がある地域であることも実証しております。

Ⅲ.まとめ

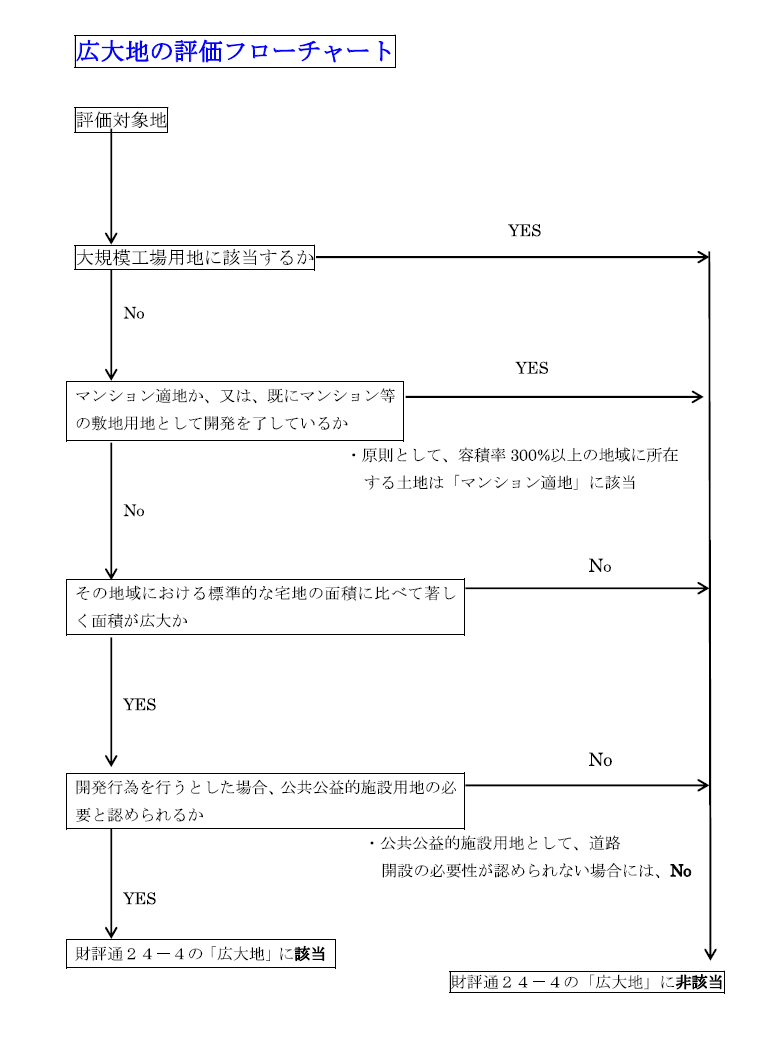

以上の通り、「広大地」は税法上の制度であることから「不動産鑑定」と評価単位が異なり、税法上の「地目」単位、「利用」単位に応じた画地認定が必要となってきます。 その上で、合法性・市場性を充たした開発想定を行い。開発区域の中にセットバック以外の潰地(開発道路・位置指定道路等)を設定することに合理性が認められる場合に適用されます(その他、「広大地の評価フローチャート」に示す各要件を充たす必要があります)。

以上の通り、「広大地」は税法上の制度であることから「不動産鑑定」と評価単位が異なり、税法上の「地目」単位、「利用」単位に応じた画地認定が必要となってきます。 その上で、合法性・市場性を充たした開発想定を行い。開発区域の中にセットバック以外の潰地(開発道路・位置指定道路等)を設定することに合理性が認められる場合に適用されます(その他、「広大地の評価フローチャート」に示す各要件を充たす必要があります)。

弊社では、税理士さんを通じたご依頼により、想定図面を備えた意見書を作成。希望に応じて税理士さんと同行或いは不動産鑑定士単独で所轄の税務署に意見書の説明に伺うことも行っております。